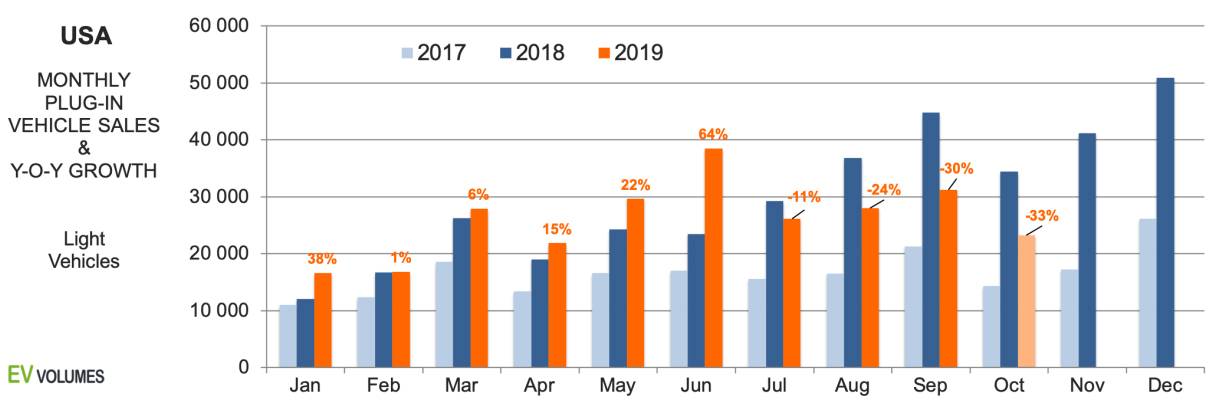

Cyflenwiwyd 236,700 o gerbydau plygio-i-mewn yn ystod 3 chwarter cyntaf 2019, cynnydd o ddim ond 2% o'i gymharu â Ch1-Ch3 2018. Gan gynnwys canlyniad mis Hydref, 23,200 o unedau, a oedd 33% yn is nag ym mis Hydref 2018, mae'r sector bellach yn y gwrthdro am y flwyddyn. Mae'n debyg iawn y bydd y duedd negyddol yn parhau am weddill 2019 a hanner cyntaf 2020. Mae'r darlun llwm yn cael ei achosi gan amrywiaeth o ffactorau. Yn gyntaf, mae'r niferoedd yn cymharu â'r cyfnod rhwng H2 a 2018, pan gyflawnodd Tesla yr holl alw a oedd yn parhau am y Model-3. Dim ond yn UDA a Chanada y roedd gwerthiannau; ni ddechreuodd allforion i farchnadoedd eraill cyn Ch1 2019.

Yr ail arsylwad yw bod llawer o OEM wedi gwerthu llai o ategion yn 2019 nag a wnaethant y llynedd. Er bod y mewnforwyr Ewropeaidd wedi dal y llinell, roedd gwerthiannau ategion gan y 3 Mawr i lawr 28% hyd yn hyn, a chollodd brandiau Japaneaidd 22%. Mae brandiau Americanaidd a Japaneaidd yn cyfrif am 44% neu 38% o werthiannau cerbydau ysgafn yr Unol Daleithiau, ond dim ond un ategion newydd sydd wedi'i gyflwyno eleni, y Subaru Crosstrack PHEV. Mae gwerthiannau Tesla 9% i fyny hyd yn hyn eleni ac yn cyfrif am 55% o gyfaint y cerbydau ategion yn yr Unol Daleithiau. Gan gyfrif BEVs yn unig, mae cyfran Tesla yn 76%.

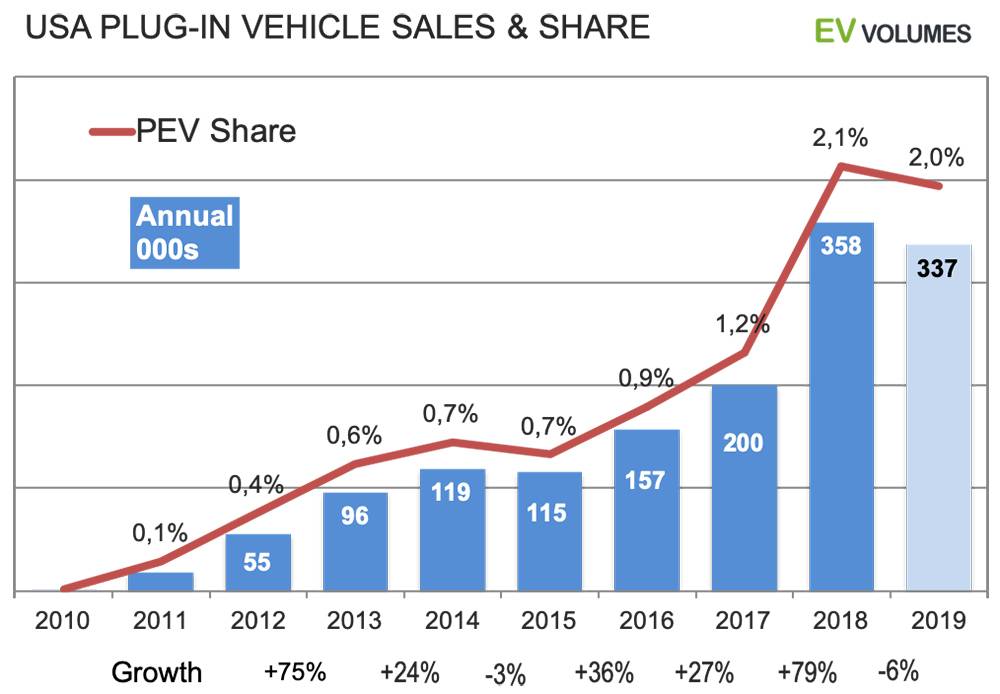

Ein disgwyliad ar gyfer y flwyddyn yw cyfanswm o 337 ooo o unedau o werthiannau BEV+PHEV, 74% ohonynt yn drydanol yn unig. Y gostyngiad mewn cyfaint o'i gymharu â 2018 yw 6%. Ar gyfer 2020, mae gweithgynhyrchwyr wedi cyhoeddi dros 20 o geisiadau BEV a PHEV newydd, y rhan fwyaf ohonynt yn PHEVs gan frandiau Ewropeaidd. Y gwerthwyr mawr newydd fydd gan Tesla a Ford, serch hynny. Mae'r Model-Y a'r Mach-E yn ymuno â'r segment croesfan compact/maint canolig poblogaidd iawn, gan eu bod yn debyg iawn o ran maint, pris a manyleb. Y gystadleuaeth benodol ym marchnad EV y flwyddyn nesaf a chyda digon o sylw a galw.

Mwy o Golledion nag Enillion

Mae'r siart yn cymharu gwerthiannau plygiau chwarterol UDA 2019 o'i gymharu â'r llynedd. Ein hamcangyfrifon ni yw pedwerydd chwarter 2019. Mae gwerthiannau Tesla i lawr ar gyfer ail hanner 2019 wrth gymharu â chyfnod 2018 pan oedd pob danfoniad Model-3 yn diwallu'r galw a'r ôl-groniad yng Ngogledd America. Bydd cyfrolau Tesla ar gyfer y flwyddyn yn dal i fod tua 9% yn uwch nag yn 2018. Mae gwerthiannau OEM heblaw Tesla hyd at y flwyddyn gyntaf (YTD) â gwerthiannau'r llynedd yn datgelu darlun mwy tywyll: gostyngiad cyfunol o 16%.

Enillodd Hyundai-Kia (Kona EV newydd), Volkswagen (e-Golf, Audi e-tron quattro newydd), Daimler (Merc. GLC) a Jaguar i-Pace, tra bod y lleill i gyd wedi postio colledion trwm. Mae gwerthiant y Nissan Leaf yn parhau i fod yn wan, mae'r fersiwn 62 kWh newydd yn rhy ddrud ac yn dal heb oeri batri o'r radd flaenaf. Gollyngodd GM y Volt a chyrraedd y terfyn o 200,000 o unedau yn Ch2, gan dderbyn dim ond hanner y credyd treth EV ffederal o $7500 yn Ch4. Gollyngodd Ford y Focus EV a'r C-Max PHEV sy'n gwerthu'n araf ac mae ar ôl gyda'r Fusion PHEV sy'n heneiddio. Nid yw Toyota yn cynnig dim byd ond y Prius PHEV 3 oed, mae'r Honda Clarity PHEV mewn dirywiad cynamserol. Mae BMW yn dal i fod yn brin o'r rhai sy'n cymryd lle'r 330e a'r X5 PHEVs yn yr Unol Daleithiau.

Ffyniant a Dirwasgiad

Roedd hanes gwerthiant cerbydau ategol yn yr Unol Daleithiau wedi dirywiad dros dro o'r blaen ac, fel yn 2019, roedd yn gysylltiedig â'r cyflenwad: rhoddodd Toyota y gorau i'r Prius PHEV cenhedlaeth 1af heb gael yr olynydd yn barod a chollodd GM gyfaint yn ystod y newid i'r Volt 2il genhedlaeth.

Cafodd 2018 dwf eithriadol a chrëwyd bron y cyfan ohono gan un cofnod newydd yn unig, y Tesla Model-3. Mae cyflawni twf 2017-18 am flwyddyn arall prin yn bosibl. Cyflawnodd Tesla 140,000 o Fodel-3 yn UDA y llynedd ac i Ganada yn unig yr oedd allforion. Eleni, bydd cyflenwadau Model-3 yn yr Unol Daleithiau yn cynyddu 15-20,000 o unedau eraill, ond nid ydynt yn gwneud iawn am golledion cyfaint cofnodion eraill, sy'n heneiddio ac sydd wedi'u rhoi'r gorau i'w cynhyrchu.

Yr argraff bresennol yw diffyg dewis a diffyg newyddion, yn enwedig gan y 3 Mawr a Gwneuthurwyr Cerbydau Symudol Japaneaidd, sy'n cyfrif am 82% o gyfanswm gwerthiant cerbydau ysgafn eleni. Bydd y sefyllfa'n newid llawer yn 2020, gyda chynnydd eang o fodelau newydd â photensial gwerthu uchel.

Amser postio: Ion-20-2021